Valor do seguro de automóvel tem reajuste de até 100% e assusta motoristas pelo país

Os proprietários de automóveis viram o preço do seguro do carros mais que dobrar nos últimos meses. A publicitária Raíssa Fernandes foi uma delas. Ela foi surpreendida ao ver a cotação de R$ 4.630,67 para assegurar o Nissan March 2015 que dirige. No ano anterior, Raíssa havia pago R$ 2.300 no seguro do carro. O aumento de 101% a assustou. Ela revela que ainda não adquiriu o serviço para poder pesquisar mais e encontrar um valor que caiba dentro do orçamento. “Me pegou desprevenida. Não esperava nunca esse aumento. Quando eu vi, fiquei triste porque é uma coisa que preciso, mas que está ficando muito cara. Eu contrato seguro porque tenho medo de roubo, de chegar na vaga de estacionamento e meu carro não estar mais lá. Vou pesquisar mais para ver se encontro algo mais em conta. Se não, vou precisar cortar saídas no final de semana e compras. Deixar de contratar o seguro não é uma opção porque virou uma necessidade”, revela. O enfermeiro George da Silva Pereira também viu o valor do seguro da sua motocicleta Fazer 250 2019 aumentar. O preço foi de R$ 530 para R$ 780 de um ano para outro, aumento de 47%. “Fiquei abismado. A justificativa da seguradora foi que havia aumentado o valor do veículo na tabela FIPE e que houve aumento nos casos de sinistros de veículos. Também me disseram que os seguros haviam subido de uma maneira geral diante da inflação. Me impactou muito porque eu não estava esperando. Desde 2017 para cá, meu seguro só havia diminuído, visto minha progressão no produto e a mudança no meu perfil de risco. Então, eu estava convicto que iria pagar um valor menor. Não só aumentou, como aumentou numa proporção que tive que repensar meus gastos de fim de ano”, relata George.

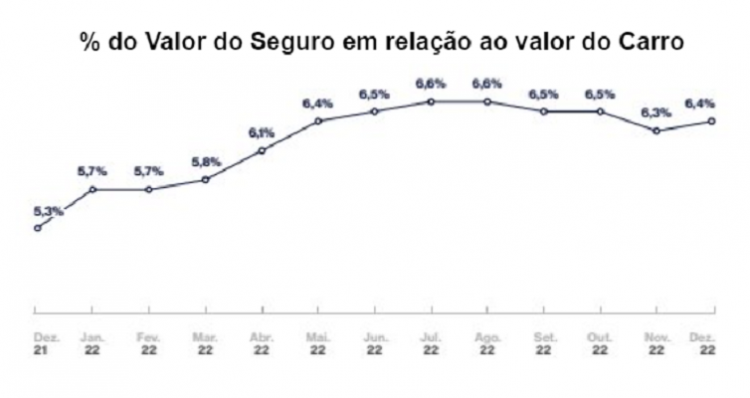

A situação vivida por ambos é a realidade de muitos proprietários de automóveis. De acordo com dados da Confederação Nacional das Empresas de Seguros Gerais (CNseg), entre janeiro e novembro de 2022, o seguro de automóvel acumulou alta de 33,6% em relação ao mesmo período de 2021, com R$ 45,8 bilhões arrecadados. O desabastecimento na produção de veículos novos e nas peças de reposição, o impacto da pandemia e o aumento da Tabela Fipe foram os principais motivadores para esse crescimento no custo de seguros de automóveis. Além disso, os especialistas identificam que o preço cobrado por seguradoras varia bastante, a depender da região da cidade e do gênero do proprietário do veículo. Mas a expectativa para 2023 é positiva. A ComparaOnline, um marketplace de seguros, prevê que o preço do serviço deva voltar para uma média de 5,7% do valor do carro até o final do ano. Isso deve representar redução de cerca de 10% na cotação do preço. Contudo, no meio tempo, quem sofre com esse cenário inesperado é o consumidor, que tem cada vez mais dificuldade em manter as finanças em dia e o desejo crescente de se manter seguro. É o caso da servidora pública Rozilene Dias. Antes ela pagava R$ 1.400 para assegurar seu Ford Ka 2020, contudo, quando foi cotar o seguro este ano, viu o preço subir para R$ 2.289,61, com descontos, um aumento de 63%. “Levei um susto. No ano anterior, meu seguro não subiu mais de R$ 200, e neste o aumento foi de quase R$ 1.000. A seguradora não me deu nenhuma explicação, somente informou que houve aumento. Optei por não renovar. Esse gasto impactaria demais as minhas finanças, na compra de alimentos, cuidados com a casa, convênios e necessidades dos meus filhos. A solução vai ser ficar sem seguro por um tempo. Agora, estou pensando em colocar um rastreador”, declara.

Fonte: ComparaOnline/Reprodução

E o número de casos é expressivo. O contador Élcio Freire viu o seguro do Fiat Toro 2021 ir de R$ 1.770 para R$ 2.550 em um ano. “A justificativa da seguradora foi que o valor de carros usados tem aumentado mais que o de novos. Acabei renovando por precaução e porque ainda cabe no orçamento, mas tenho muita preocupação para o próximo ano e de como isso pode comprometer meu orçamento no futuro”, revela. O mesmo medo é compartilhado pela servidora pública Inaura Ferreira. O preço do seguro do HB20 2015 que ela dirige foi de R$ 1.322,60 para R$ 1.643,76. “A justificativa da seguradora era de que todos os seguros aumentaram muito devido ao um maior uso pelos segurados. Mas meu salário não teve o mesmo aumento. Essa situação me fez perceber que cada vez mais perdemos o poder de compra. Cada dia deixamos de fazer coisas que eram normais. Saímos menos, alocamos menos fora, quase não viajamos e temos que priorizar algumas coisas, pois vejo que segurança ainda é prioridade”, compartilha.

Corretora de seguros e dona da Vivenciar Seguros, Débora Dourado também sofre com a situação, a nível pessoal e profissional. A cotação de seu próprio carro, um Grand Siena Attractive 2016, foi de R$ 1.600 para R$ 3.200, com as mesmas coberturas. “Foi um susto. Sabíamos que iria aumentar, mas não tanto. Muitos clientes até duvidam da gente e vão cotar com outros corretores. No final, percebem que realmente o mercado mudou. Na minha corretora, tivemos uma diminuição entre 5% e 10% de fechamentos de contratos de seguro auto. Como cliente e corretora, a expectativa infelizmente não é muito boa. Creio que o cenário não mudará tão rapidamente e todos iremos pagar de alguma forma, seja o cliente não contratando o seguro e ficando no prejuízo ou havendo mais diminuição nos fechamentos de contratos”, relata.

Pós-pandemia

Sobre o aumento dos preços, Paulo Marchetti, diretor da ComparaOnline afirma que, durante a pandemia, as seguradoras tiveram uma redução expressiva de ocorrências, como acidentes, roubo, furtos, e isso fez com que os seguros fossem vendidos mais baratos. “No entanto, a indenização do seguro, ou seja a tabela Fipe, não é um valor estático. Quando a seguradora faz o preço do seguro, se comprometendo a pagar 100% da tabela Fipe, ela tira uma foto do valor da tabela naquele momento. Com a subida da tabela, a seguradora fica com uma indenização a pagar maior do que havia precificado. Logo, com a volta da circulação, as seguradoras tiveram que indenizar os sinistros por valores muito acima do que tinham precificado no momento da venda do seguro”, revela. Paulo complementa que o desabastecimento das cadeias globais e os problemas com os microchips deixaram a produção de veículos com muitos gargalos, impactando não apenas a produção de veículos novos, mas também de peças de reposição. “Além de aumentar o custo de reparar uma batida (uma colisão parcial), isso gera a utilização de carros reservas por mais tempo, o que é custo para a seguradora. Com o fim da pandemia, houve um certo incentivo para a busca de aquisição de veículos, aumentando a demanda, porém num momento de oferta reduzida. O que gerou um aumento geral de preços”, pontua. Por causa disso, as seguradoras tiveram que reajustar os preços de 2022 para “pagar a conta” de 2021 e adequar os preços dos veículos atuais.

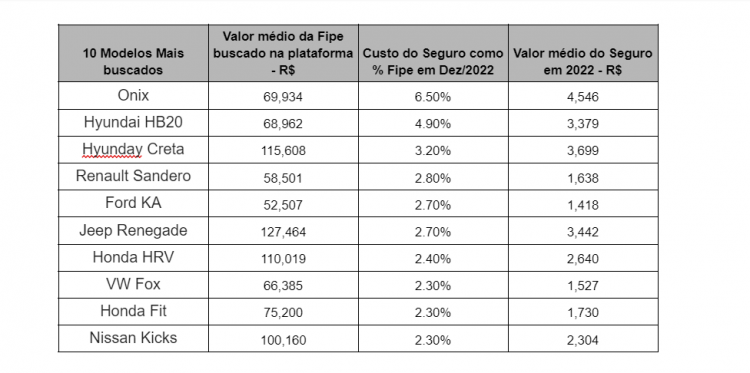

Fonte: ComparaOnline/Reprodução

A Federação Nacional de Seguros Gerais (FenSeg), da qual a CNSeg faz parte, indica que são diversos os fatores que influenciam a precificação das apólices de seguro. “Desde o final de 2021, tivemos uma mudança relevante no cenário, já que a retomada da circulação de veículos nas ruas na mesma proporção de antes da pandemia fez aumentar as frequências de colisão, roubo e furto. Outro fator foi a inflação, causada pela pandemia e agravada pela guerra na Ucrânia, que culminou no aumento do valor dos veículos, conforme registrado pela Fipe. Tivemos ainda a inflação da mão de obra de reparação, das peças aplicadas e de insumos. Por se tratar de uma tarifa multivariada, há uma variação de correção no valor do seguro para os mais variados perfis de cliente, veículo e região de circulação. Há uma tendência de correção acompanhando a inflação, se forem mantidas as frequências e o cenário econômico”, avalia Marcelo Sebastião, presidente da comissão de seguro auto da FenSeg. Como a precificação do seguro auto é multivariada, ou seja, envolve diversas variáveis, o peso delas também varia segundo o especialista. Por causa disso, cada empresa aplica pesos específicos na hora de cotar o seguro.

Direito do consumidor

Advogado especialista em direito do consumidor, Max Kolbe explica que a legislação não estabelece um teto de cobrança em relação a seguros de automóveis, mas que alguns recursos podem ser aplicados em caso de abuso unilateral na cobrança. “A depender da situação, é possível que o consumidor pleiteie no âmbito do poder Judiciário a declaração da abusividade desse aumento excessivo de forma unilateral pelas operadoras de seguro. Segundo o artigo 39 do Código de Defesa do Consumidor (CDC), é uma prática abusiva exigir do consumidor vantagem manifestamente excessiva. Não só isso, mas, muitas das vezes, essas operadoras aplicam fórmulas ou índices de reajuste diferente do que está na lei ou estabelecido em contrato. O que faz com que essa prática seja considerada abusiva legalmente na relação de consumo, segundo o CDC. Então, toda vez que tais fatores acontecerem, numa alteração excessiva de forma unilateral por parte da seguradora, o consumidor neste caso específico poderia demandar uma ação judicial”, explica.

Contudo, de forma geral, o que o proprietário pode fazer para eventualmente se blindar de aumentos abusivos é realizar uma boa pesquisa de mercado para efetuar a contratação daquele seguro que melhor lhe convenha. É importante ressaltar que existem várias modalidades de contratação de seguro automotivo, inclusive aquelas em que há diminuição do valor da mensalidade com aumento do sinistro. “É absolutamente essencial uma boa pesquisa de mercado para que o consumidor não seja surpreendido com o aumento desproporcional. Outra situação que diminui muito o preço na hora de recontratação é o consumidor não ter utilizado o seguro em nenhum momento. Motivo pelo qual ele terá uma pontuação maior e, consequentemente, uma redução no valor a ser pago pela seguradora. Negocie sempre com seu corretor e estabeleça qual modalidade de seguro você quer contratar“, sugere.

[jp-related-posts ids=”1363796,1355676″]