Copom inicia debates sobre juros com expectativa de desaceleração no ritmo de alta

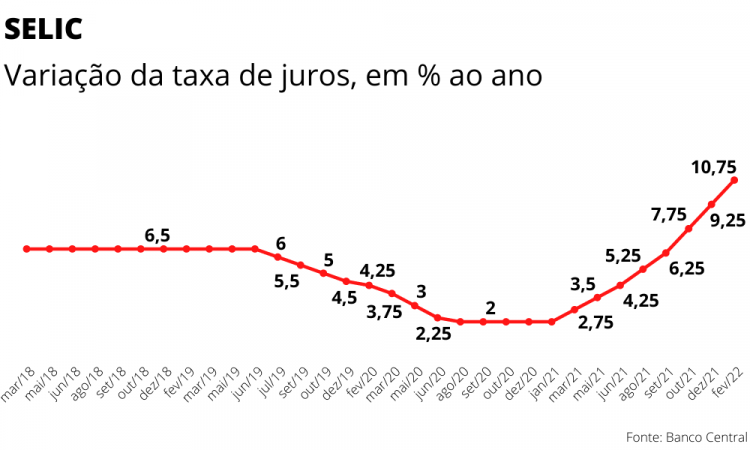

O Comitê de Política Monetária (Copom) do Banco Central (BC) voltou a se reunir nesta terça-feira, 15, para definir o novo patamar dos juros brasileiros, atualmente em 10,75% ao ano. O resultado será divulgado na quarta-feira 15, após às 18h30. A maior parte do mercado financeiro aposta na alta de 1 ponto percentual, elevando a Selic a 11,75%, segundo as opções do Copom negociadas na B3. O movimento representa a pisada no freio na subida dos juros após três altas consecutivas de 1,5 ponto percentual e já foi indicado pela autoridade monetária na divulgação da última reunião, realizada no início de fevereiro. Outra ala prevê um aumento mais robusto, de 1,25 ponto percentual, o que levaria a taxa a 12% ao ano. Este cenário ganhou mais força após o mega-aumento dos combustíveis promovido pela Petrobras, na semana passada, e os efeitos cascata que a medida terá na inflação. Por essa lógica, a autoridade monetária se veria obrigada a adotar uma postura mais rígida para ancorar as expectativas para 2022 e 2023 — período que compreende o horizonte relevante —, que atualmente já estão bastante acima da meta.

A projeção do mercado financeiro para a inflação em 2022 saltou de 5,65% para 6,45%, segundo projeções para o Índice de Preços ao Consumidor Amplo (IPCA) publicadas nesta segunda-feira, 14, no Boletim Focus, a pesquisa semanal do BC com mais de uma centena de instituições. Para 2023, a estimativa foi revisada de 3,51% para 3,7%, enquanto a projeção de 2024 foi de 3,1% para 3,15%. A nova estimativa para a inflação deste ano — a nona mudança consecutiva para cima —, afasta ainda mais a confiança do mercado na capacidade de a autoridade monetária cumprir a meta da inflação em 2022, de 3,5%, com margem de 1,5 ponto percentual, ou seja, entre 2% e 5%. Caso se concretize, será o segundo ano seguido que o teto imposto pelo Conselho Monetário Nacional (CMN) é estourado. Em 2021, o IPCA encerrou em 10,06%, quase o dobro do limite de 5,25%.

Para analistas, o BC já abandonou as expectativas para 2022 e foca em deixar a inflação abaixo do teto em 2023, ano em que a autoridade monetária vai perseguir a meta de 3,25%, com limites de 1,75% e 4,75%. A inflação foi a 1,01% em fevereiro, o maior patamar para o mês em sete anos, e somou 10,54% em 12 meses. O resultado, no entanto, não consta com os reflexos da disparada das commodities, principalmente agrícolas e energéticas, com a guerra no Leste Europeu. O novo arrefecimento da cotação do barril de petróleo nesta terça-feira, 15, joga mais instabilidade no cálculo do Banco Central. O preço do tipo Brent, usado como referência pela Petrobras, ficou abaixo de US$ 100 pela primeira vez desde a intensificação dos combates na Ucrânia, no final de fevereiro. O alívio, causado principalmente pela volta de lockdowns na China, ocorre pouco mais de uma semana após a cotação bater o pico de US$ 139.

Na visão de analistas, mesmo com a assinatura imediata de um cessar-fogo, o efeito da alta inflacionária é irreversível pelo prolongamento dos impactos gerados às sanções à Rússia e na desorganização de todo o mercado global. Diante desta nova realidade, o mercado financeiro também passou a enxergar um patamar mais alto para o fim do ciclo de alta promovido pelo BC. Para 2022, a expectativa passou para 12,75% ao ano, contra estimativa de 12,25% na semana passada. O aumento também se espalhou para 2023 (de 8,25% para 8,75%) e 2024 (7,38% para 7,5%). O aumento da Selic prejudica o crescimento econômico pelo impacto na alta dos créditos bancários e outros tipos de financiamento. Pelo efeito de defasagem, o mercado rebaixou a expectativa do Produto Interno Bruto (PIB) em 2023 de 1,5% para 1,43%.