Apesar das pressões, Brasil tem condição de controlar a inflação, diz ex-BC

Luiz Fernando Figueiredo cita o controle fiscal, a alta dos juros e o empobrecimento da população como travas para a escalada de preços; choques na economia devem se prolongar até o 1º semestre de 2022

Apesar de as incertezas econômicas ofuscarem a trajetória da inflação e não mostrarem sinais claros de declínio no curto prazo, o Brasil ainda reúne todas as ferramentas para trazer a variação de preços para baixo ao longo dos próximos meses, segundo a opinião de Luiz Fernando Figueiredo, ex-diretor do Banco Central e CEO da Mauá Capital. O otimismo é justificado pela melhora das contas públicas, a despeito de uma agenda de reformas aquém do ideal, e a atuação firme da autoridade monetária em elevar a taxa básica de juros até onde for necessário, como já reiterou o atual presidente do BC, Roberto Campos Neto. “Se não desandarmos no fiscal e o Banco Central fazer o que precisa ser feito, a inflação vai voltar para a meta”, diz em entrevista exclusiva ao site da Jovem Pan. A desaceleração do Índice de Preços ao Consumidor Amplo (IPCA), o indicador oficial da inflação brasileira, também deve ser reflexo do empobrecimento da população, que, com menos renda, não tem como dar fôlego ao mercado para manter a escalada dos preços. Esse fenômeno já começa a ser percebido na economia com a forte retração do varejo em agosto, o pior resultado para o mês em 21 anos. “Já olhamos em diversos setores o arrefecimento da demanda. É o prenúncio para mais à frente termos a queda da inflação.”

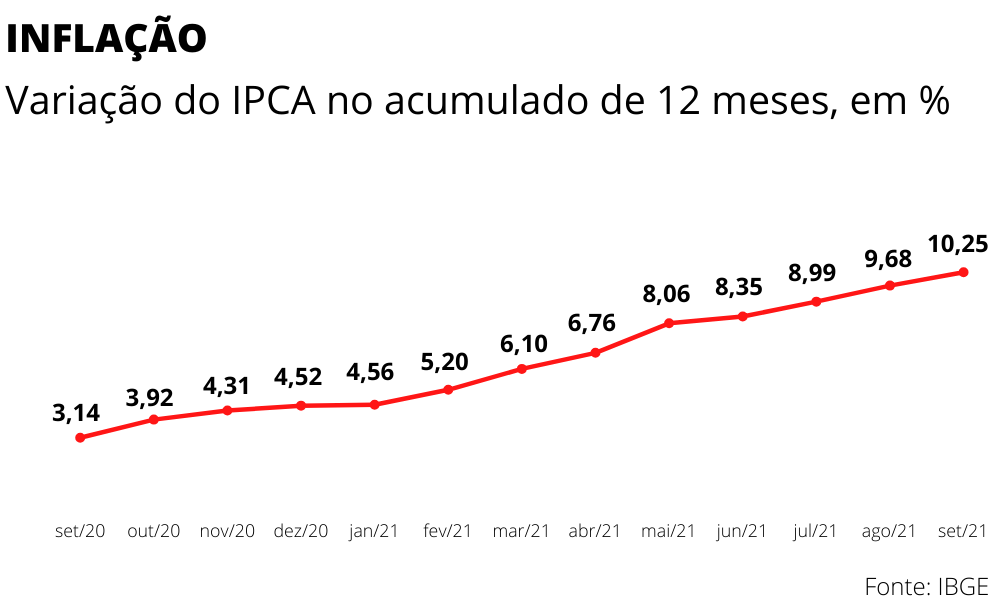

As pressões que trouxeram o IPCA para 10,25% no acumulado de 12 meses em setembro – o registro mais expressivo desde fevereiro de 2016 – devem continuar rondando o cenário até o fim da primeira metade de 2022. As forças, geradas pela reabertura assimétrica das economias ao redor do globo, ainda virão da majoração de commodities energéticas, mas com menor calibre do registrado atualmente. “Já estaremos muito mais dentro da normalidade. O mundo inteiro já vai ter passado por essa montanha temporária de aumento de preços causada pela volta desordenada”, diz Figueiredo. Se a política monetária dá sinais para trazer mais tranquilidade ao país, o mesmo não se pode dizer do ambiente em Brasília. O agravamento de crises institucionais e a polarização política com a proximidade das eleições devem continuar abastecendo a percepção de risco do país, deteriorando as expectativas de crescimento da economia no próximo ano. A Mauá estima que o Produto Interno Bruto (PIB) cresça apenas 1,5% em 2022, abaixo da previsão de 2,5% do governo federal. “Olhando a situação de hoje, qualquer coisa mais que 2% é um otimismo acima do normal”, afirma. Confira abaixo os principais trechos da entrevista.

A inflação atingiu o pico em setembro ou ainda tem fôlego para continuar subindo? É muito difícil apostar que a inflação atingiu um platô e vai parar por aí. A dúvida é: as condições para que a inflação arrefeça ao longo do tempo estão presente? Elas estão. Principalmente por duas razões. A primeira delas é que, por mais que se tenha medo de um cenário fiscal muito desastroso, a situação tem melhorado, e não piorado. Dificilmente nós vamos para algo de irresponsabilidade fiscal. A segunda é que temos um Banco Central que está super vigilante. A taxa de juros está subindo 100 pontos a cada reunião, que é um passo alto e importante, e ele está dizendo que vai fazer o que precisar. Se não desandarmos no fiscal e o Banco Central fazer o que precisa ser feito, a inflação vai voltar para a meta. Os choques que tivemos foram grandes, não só no Brasil. É que aqui tivemos alguns choques adicionais, como a crise hídrica, e a taxa de câmbio depreciada. Mas essa reacomodação na volta à normalidade está gerando inflação no mundo inteiro.

Com a inflação em dois dígitos, até onde o Banco Central tem que elevar os juros? Quando olhamos os dados de hoje, ele precisaria elevar até 8,5%, mas a cada reunião vai recalibrando. Se tivermos surpresas positivas, ou seja, inflação menor do que se imaginava, a taxa pode ir para menos de 8,5%. Se as surpresas forem negativas e continuarmos com inflação alta, ele vai subir mais, pode ser que tenha de chegar a 9%. Não temos renda suficiente para que o processo inflacionário continue forte. Aconteceu uma alta grande de preços, mas a renda não acompanhou. Já olhamos em diversos setores um arrefecimento da demanda. É o prenúncio para mais à frente termos a queda da inflação.

A alta para até 9% ao ano da Selic vai prejudicar a retomada da economia? Sim, pode atrapalhar. Mas, se o Banco Central fazer isso e a inflação realmente convergir, depois ele pode ser mais ameno na política monetária e reduzir a taxa de juros para aliviar essa pressão que atrapalha a recuperação. Mas, agora, a inflação precisa ser cuidada.

Quais os choques inflacionários esperados para o ano que vem? O mundo inteiro, até dois meses atrás, estava em processo de aceleração de crescimento, com preços de commodities lá em cima e uma série de problemas de oferta. Quando voltamos da pandemia, não foi de uma maneira linear e homogênea. É um processo temporário, mas que ainda não acabou. Alguns choques que tivemos até agora, por exemplo, de commodities, já começam a arrefecer, uma vez que o mundo não está mais em processo de aceleração, pelo contrário, está em uma certa acomodação. Esses choques devem continuar conosco e só aliviar a partir de março ou abril do ano que vem. Por aqui, quem entende de crise hídrica, está mais animado. A chance de racionamento é menor, então pode ser menos severa do que se esperava. Uma série de choques presentes este ano devem arrefecer ao longo do ano que vem, alguns mais no início, outros mais para o meio. De qualquer maneira, já estaremos mais dentro da normalidade. O mundo inteiro já vai ter passado por essa montanha temporária de aumento de preços causada pela volta desordenada.

Como a alta de Selic impacta o mercado financeiro? A Selic é só um fator. Temos uma percepção muito negativa com o que tem acontecido em relação ao Brasil, como crise institucional e política, mais o risco fiscal. Isso, mais do que a Selic, tem impactado nos ativos em geral. Se comparar a Bolsa brasileira com a de países emergentes, a nossa está com uma fração delas, ou seja, os nossos preços estão mais baixos. A nossa taxa de câmbio, se não é a mais, é as das mais desvalorizadas do mundo. A própria curva de juros está em um nível muito elevado de prêmio. Quando se olha o conjunto de ativos brasileiros, eles estão muito depreciados. É um bom momento para investir em ativos de risco, mas, sempre, com cautela. Eles já têm embutido nos seus preços todas essas incertezas da percepção negativa que temos sobre o que está acontecendo.

É hora de investir em renda fixa ou comprar ações? O tipo de ativo e o volume de risco dependem de quanto o estômago vai aguentar. Esse é o momento de não concentrar os investimentos em um tipo só. É o momento, sem alavancar, de aumentar um pouco o nível de risco dos investimentos na Bolsa e na renda fixa de mais longo prazo.

As projeções do governo para a economia em 2022 estão descoladas da realidade? Eles estão otimistas demais. A projeção da Mauá é de crescimento de 1,5%, e eu não diria que somos os mais otimistas, mas não estamos com os mais negativos. Olhando a situação de hoje, qualquer coisa mais que 2% é um otimismo acima do normal.

Como esse sentimento negativo impacta a economia? Os ativos depreciados ajudam a explicar esse crescimento menor. É o termo chamado de condições financeiras. Quando a Bolsa está muito barata, a empresa não consegue fazer um IPO [abertura de capital] para fazer investimentos. O juro muito alto deixa as prestações mais caras, então as pessoas não compram. Quando os ativos estão depreciados, há um impacto direto no crescimento e a economia esfria. Os ativos sempre podem ficar mais pressionados, mas parece uma situação com pouca chance de piorar, e mais para melhorar.

Até quando vai esse clima de pessimismo? Muito difícil que a percepção mude se nós tivermos como mais provável Lula ou Bolsonaro [como preferência nas eleições]. Como ninguém espera nada de positivo, não acontecer o negativo já é algo que melhora a percepção. Uma grande mudança não pode ser esperada enquanto prevalecer a possibilidade de um desses dois candidatos. Se tiver a terceira via, um caminho de centro com maior probabilidade, pode mudar muito a percepção para o lado positivo.

O governo pode fazer algo no curto prazo para mudar isso? É muito difícil. Quando se olha o lado econômico, tiveram avanços do ponto de vista fiscal, e frustração com avanços estruturais. Esses avanços acabaram sendo comprometidos pela própria pandemia, que mudou a agenda de estrutural para a de emergência, mas existe uma frustração com o processo de privatização e de desregulação de uma série de setores. O ministro Paulo Guedes disse que no início tinha 95% da agenda compartilhada com o presidente, e uns meses atrás estava em 65%. Não sei como está hoje. De qualquer maneira, é uma agenda mais empobrecida. Temos duas reformas acontecendo no Congresso, que são relevantes, mas não são boas. A tributária, que o governo enviou, é uma reforma positiva, mas muito pequena. A chance de passar no Congresso é de 50%. E a administrativa, embora tenha ganho fiscal ao longo do tempo, as pessoas que entendem de funcionalismo dizem que piora a situação no ponto de vista estrutural. Ela não está morta, mas com uma chance pequena de ser aprovada. É melhor não ser aprovada do que aprovar uma má reforma.

Comentários

Conteúdo para assinantes. Assine JP Premium.