Banco Central eleva os juros pela terceira vez e Selic sobe para 4,25%

O Comitê de Política Monetária (Copom) do Banco Central (BC) voltou a subir, nesta quarta-feira, 16, a taxa básica de juros da economia brasileira, passando a Selic de 3,50% para 4,25% ao ano. Esta é a primeira vez desde 2015 que o colegiado aumenta a Selic em três reuniões seguidas. O novo acréscimo de 0,75 ponto percentual já era esperado pelo mercado financeiro e dá continuidade à política de reajuste da taxa de juros após quase seis anos de cortes ou congelamentos em patamares reduzidos. O colegiado já havia ajustado a Selic com a mesma magnitude em março e maio, elevando a taxa de 2% para o atual patamar. A nova alta deixa os juros no mesmo estágio de fevereiro de 2020. O avanço da Selic ocorre em meio à escalada da inflação, que foi a 8,06% nos 12 meses encerrados em maio, bastante cima do teto da meta de 5,25% perseguida pelo Banco Central — com centro de 3,75% e piso de 2,25%. Analistas chegaram a estimar que a autoridade fosse lançar mão de um avanço de 1 ponto percentual na Selic para evitar que as pressões inflacionárias deste ano contaminem as expectativas para 2022, quando o BC terá a meta de 3,50% — com variação de 1,5 ponto percentual para cima ou para baixo. O mercado financeiro estima que a Selic encerre 2021 a 6,25% ao ano, segundo o Boletim Focus divulgado nesta segunda-feira, 14. A próxima reunião do colegiado será entre os dias 3 e 4 de agosto.

Em nota, o Copom afirmou que deve fazer um novo aumento de 0,75 ponto percentual no próximo encontro, elevando a Selic para 5% ao ano, mesmo patamar de outubro de 2019. “Contudo, uma deterioração das expectativas de inflação para o horizonte relevante pode exigir uma redução mais tempestiva dos estímulos monetários. O Comitê ressalta que essa avaliação também dependerá da evolução da atividade econômica, do balanço de riscos e de como esses fatores afetam as projeções de inflação”, informou o comunicado. A autoridade monetária nacional também afirmou que deve promover a normalização da taxa básica de juros para o patamar considerado neutro, que, segundo analistas, é próximo de 6,5% ao ano. “Esse ajuste é necessário para mitigar a disseminação dos atuais choques temporários sobre a inflação.” O colegiado ainda afirmou em nota que a pressão inflacionária está mais forte do que o esperado, e que os fatores de risco estão na elevação das commodities e no risco fiscal brasileiro. “Apesar da melhora recente nos indicadores de sustentabilidade da dívida pública, o risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária”, informou.

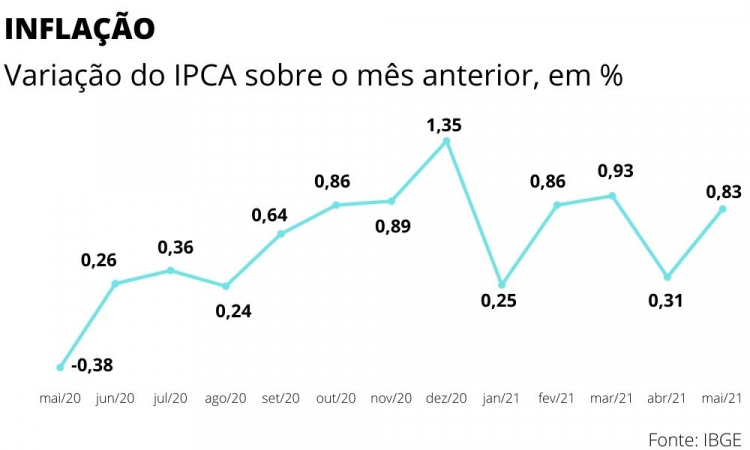

O novo acréscimo de 0,75 ponto percentual já havia sido sinalizado pelo BC na última reunião do Copom, em maio. A percepção de que as variações do Índice de Preços ao Consumidor Amplo (IPCA) estão mais disseminadas por diferentes atividades econômicas levou analistas a cogitar a necessidade de a autoridade monetária agir de forma mais incisiva. A alta da inflação no mês passado foi liderada pelo encarecimento da energia elétrica. Nos meses anteriores, o vetor inflacionário foi ocupado pelos combustíveis — sobretudo a gasolina — e os alimentos. O novo ciclo de alta das commodities deve dar sustentação ao avanço do IPCA ao longo dos próximos meses, apesar de o mercado enxergar espaço para o arrefecimento do índice. Dados do Boletim Focus apontam que economistas e entidades financeiras projetam a inflação a 5,82% no fim do ano. O sentimento negativo, no entanto, começa a se transferir para as projeções do IPCA de 2022, que passaram de 3,64% há um mês para 3,78% nesta segunda-feira — a quinta semana consecutiva de revisão para cima.

Alta do dólar e valorização de commodities contribuíram para o avanço do IPCA a partir do segundo semestre de 2020

A alta da Selic impacta na formulação dos juros bancários e na tomada de crédito no país. De forma geral, quando há o aumento da taxa básica, o consumo diminui, já que o “preço do dinheiro” fica maior. A política de juros baixos foi adotada como forma de estimular a recuperação da economia, porém, as pressões inflacionárias mais longevas do projetado obrigaram a reversão a partir do fim do primeiro trimestre deste ano. Em entrevista à Jovem Pan, Gustavo Loyola, ex-presidente da autoridade monetária nacional, afirmou que o Banco Central “está se equilibrando em gelo fino” em meio ao aumento da Selic em um momento em que a economia ainda não se recompôs totalmente. “Tem que ter uma certa cautela no processo de alta de juros para evitar um resultado negativo na atividade econômica. Ou seja, o Banco Central não pode desperdiçar munição, ele tem que acertar a dose correta da alta de juros”, afirmou.

[jp-related-posts ids=”1111238,1111174,1111109″]

A inflação vem em ritmo de escalada desde o segundo semestre de 2020. O IPCA encerrou o ano passado com alta de 4,5%, o maior valor desde 2016. Entre os principais fatores que trouxeram a inflação até aqui se destacam a disparada das commodities com o início da recuperação das economias globais, principalmente da China. A disparada do dólar no primeiro trimestre deste ano em em meio as discussões do Orçamento de 2021 e o risco de maior rombo das contas públicas também contribuíram significativamente para as pressões inflacionárias. O arrefecimento da moeda nas últimas semanas é apontado por analistas como um dos fatores que devem levar o IPCA para baixo até o fim do ano.